A. Bất động sản Việt Nam 2024: các yếu tố tác động đến thị trường bất động sản Việt Nam 2024

-

Tình hình kinh tế Việt Nam

Bất động sản Việt Nam 2024: Theo số liệu Tổng cục Thống kê, trong 11 tháng năm 2023, chỉ số giá tiêu dùng (CPI) bình quân tăng 3,22%; đầu tư nước ngoài vào Việt Nam tăng 14,8%; khách quốc tế đến Việt Nam tăng 3,8 lần; chỉ số sản xuất công nghiệp tăng 1%… so với cùng kỳ năm 2022. Cụ thể:

1.1 Vốn đầu tư nước ngoài trong 11 tháng: FDI đăng kí đạt 28,85 tỉ USD (tăng 14,8%); FDI thực hiện đạt 20,25 tỉ USD (tăng 2,8%). Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 11 tháng trong 5 năm qua, trong đó: công nghiệp chế biến, chế tạo đạt 20,87 tỷ USD; hoạt động kinh doanh bất động sản đạt trên 2,87 ty USD; sản xuất, phân phối điện, khí đốt, nước nóng, hơi nước và điều hòa không khí đạt 1,21 tỷ USD…; Các địa phương dẫn đầu thu hút FDI (trên 1 tỉ USD) có xu hướng chuyển dịch ra phía Bắc gồm: Quảng Ninh, Bắc Giang, Hải Phòng, Nghệ An, Bắc Ninh.

Đối với việc thu hút nguồn vốn đầu tư nước ngoài vào thị trường bất động sản, tính đến ngày 20/11, ngành kinh doanh bất động sản thu hút hơn 2,87 tỷ USD nguồn vốn FDI, giảm 31,4% so với cùng kỳ. Mặc dù vậy việc thu hút nguồn vốn ngoại giảm mạnh, tuy nhiên, ngành kinh doanh bất động sản vẫn xếp thứ hai và chiếm gần 10% nguồn vốn đầu tư nước ngoài đăng ký từ đầu năm đến nay.

1.2 Chỉ số giá tiêu dùng (CPI) tháng 11/2023 tăng 0,25% so với tháng trước và so với cùng kỳ năm trước tăng 3,45%. Bình quân 11 tháng năm 2023, CPI tăng 3,22% so với cùng kỳ năm trước; lạm phát cơ bản tăng 4,27%.

1.3 Tổng kim ngạch xuất, nhập khẩu hàng hóa sơ bộ đạt 587,68 tỷ USD; cán cân thương mại hàng hóa xuất siêu 24,44 tỷ USD. Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 88 tỷ USD. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 99,6 tỷ USD.

1.4 Tổng cục Thống kê cho biết, 11 tháng năm 2023, cả nước có 4.312 doanh nghiệp kinh doanh bất động sản được thành lập mới với tổng vốn đăng ký là 247.054 tỷ đồng, tương đương với 52,6% và 57,1% so với cùng kỳ.

1.5 Xây dựng cơ sở hạ tầng: Chính phủ Việt Nam đã tăng cường đầu tư xây dựng cơ sở hạ tầng nhằm tăng sức hấp dẫn của thị trường bất động sản. Cơ sở hạ tầng giao thông mới, như đường cao tốc, tàu điện ngầm và mở rộng sân bay, rất quan trọng trong việc thúc đẩy sự phát triển của thị trường bất động sản.

1.6 Công trình xanh và thành phố thông minh: Chính phủ Việt Nam khuyến khích ngành bất động sản đầu tư vào các công trình xanh và thành phố thông minh nhằm giải quyết các thách thức về biến đổi khí hậu và phát triển bền vững. Các dự án này có tác dụng tích cực trong việc nâng cao chất lượng cuộc sống và thúc đẩy quá trình chuyển đổi, nâng cấp của thị trường bất động sản.

-

Tình hình kinh tế thế giới

Động thái cuối tháng 9 của FED về quyết định giữ nguyên lãi suất ở phạm vi 5,25% đến 5% – mức cao nhất trong khoảng 22 năm và cảnh báo những đợt tăng tiếp theo tác động tiêu cực đến tâm lý của các NĐT, đặc biệt là chứng khoán và BĐS.

Dự báo kinh tế thế giới tăng trưởng chậm lại. Tình hình kinh tế Trung Quốc phục hồi không như kỳ vọng ảnh hưởng đến quá trình phục hồi, phát triển của nền kinh tế Việt Nam.

-

Hành lang pháp luật

Chính phủ Việt Nam đã tổ chức nhiều cuộc họp cấp cao với các nhà phát triển bất động sản lớn của Việt Nam để giải quyết các vấn đề đang cản trở thị trường bất động sản. Các bên đã xác định những vấn đề pháp lý là nguồn gốc của hầu hết các khó khăn hiện tại của ngành – và cho rằng các quy định pháp lý thiếu nhất quán hiện là vấn đề lớn.

Nhờ động thái tích cực từ phía Chính phủ, những chính sách, biện pháp tháo gỡ khó khăn, vướng mắc đối với thị trường BĐS kịp thời, quyết liệt, mang tính chiến lược của cơ quan quản lý nhà nước đã dần “thẩm thấu” vào thị trường, giúp thị trường bớt ảm đạm, thủ tục pháp lý của một số dự án được gỡ bỏ, gia tăng nguồn cung, giúp cộng đồng doanh nghiệp không rơi vào tình trạng bất ổn, kịp thời ngăn chặn đà bước qua ngưỡng giới hạn của DN. Thị trường bắt đầu xuất hiện tín hiệu rõ nét về thanh khoản. Dòng tiền đổ vào lĩnh vực địa ốc cũng khơi thông. Lãi suất cho vay giảm nhiệt là động lực hút dòng tiền chuyển từ ngân hàng vào kênh đầu tư địa ốc.

▪ Luật Kinh doanh bất động sản và Luật Nhà ở được đã thông qua tháng 11/2023, và có hiệu lực từ đầu 2025 góp phần khơi thông nguồn tiền, tháo gỡ pháp lý để định hướng và tạo động lực cho một thị trường phát triển bền vững.

Thị trường bất động sản cũng hưởng lợi từ các động thái của Chính phủ như quyết định thành lập 5 tổ công tác tháo gỡ đầu tư công, gói hỗ trợ 2% lãi suất (tương đương 40 nghìn tỷ VNĐ), gói hỗ trợ 120 nghìn tỷ VND cho nhà ở xã hội.

Nhiều chính sách tích cực được ban hành: Nghị định 08 và Dự thảo Thông tư 16 (sửa đổi) gỡ khó cho thị trường trái phiếu; Nghị quyết 33 thúc đẩy thị trường bất động sản lành mạnh, bền vững; Nghị định 10 về hướng dẫn thi hành Luật đất đai, tháo gỡ cho bất động sản nghỉ dưỡng; Thông tư 02 và Thông tư 06 đưa ra hướng giải quyết nợ,….

-

Tài chính

Ngân hàng Nhà nước tiếp tục phấn đấu thực hiện chủ trương giảm mặt bằng lãi suất. Lãi suất cho vay đã liên tục giảm mạnh, góp phần kích thích nhu cầu mua nhà, nhu cầu đầu tư của người dân .

▪ Ở thời điểm hiện tại, về mặt lãi suất, từ đầu năm 2023, Ngân hàng Nhà nước đã 4 lần hạ lãi suất điều hành. Nhiều ngân hàng đã giảm mạnh 3% – 5% lãi suất huy động so với đầu năm. Về mặt tăng trưởng tín dụng, hạn mức tăng trưởng tín dụng 2023 là 14% đến 15% so với 14% của 2022.

-

Xu thế phát triển Proptech trong BĐS

Xu hướng chuyển đổi Proptech đang dần trở nên phổ biến, tạo thành một làn sóng lan tỏa mạnh mẽ trong ngành bất động sản những năm gần đây.Với điều kiện hạ tầng công nghệ hiện tại ở Việt Nam, cơ hội để đẩy mạnh sự phát triển của Proptech là vô cùng dồi dào. Xu hướng Proptech này sẽ hỗ trợ đắc lực cho sự phát triển minh bạch, bền vững của thị trường BDS. Việc Proptech phát triển mạnh mẽ sẽ giúp cho ngành BĐS đóng góp tích cực vào việc chuyển đổi sang nền kinh tế xanh, đạt được mục tiêu phát triển bền vững mà Việt Nam đã cam kết.

Báo cáo về tâm lý người tiêu dùng bất động sản (CSS) cho thấy có đến 78% người tiêu dùng Việt Nam sử dụng kênh thông tin bất động sản trực tuyến, 36% sử dụng các công cụ ứng dụng trí tuệ nhân tạo (AI), 20% sử dụng ứng dụng của nền kinh tế chia sẻ, và 10% trong số họ xem mô phỏng bất động sản qua hình ảnh mô phỏng (thực tế tăng cường – AR, thực tế ảo – VR).

B. Đánh giá tổng quan về các yếu tố nội hàm thị trường BĐS Việt Nam 2024

I. Nguồn cung BĐS

Toàn thị trường hiện có hàng nghìn dự án phát triển BĐS với hàng trăm nghìn sản phẩm có tổng giá trị hơn 300 tỷ USD. Trong đó:

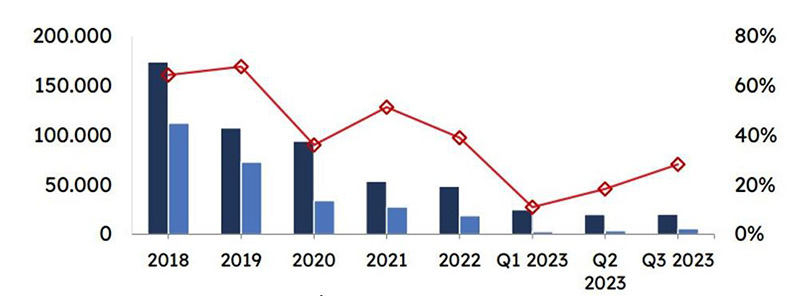

– Khoảng 1.200 dự án đang vướng mắc với giá trị khoảng 30 tỷ USD. Trong đó, có khoảng 500 dự án đang được tháo gỡ. Còn lại khoảng gần 800 dự án đang “xếp hàng chờ đến lượt”.

▪ Kể từ năm 2018, số lượng dự án nhà ở mới được phê duyệt ngày càng bị hạn chế.

▪ Cơ cấu sản phẩm chỉ có 40% là dự án nhà ở, 30% là dự án du lịch nghỉ dưỡng, còn lại là các dự án thuộc phân khúc khác.

Năm 2023, thị trường bất động sản Việt Nam sẽ dần phát triển về phía Bắc, bất động sản Hà Nội sẽ là khu vực đầu tư có giá trị nhất tại Việt Nam.

II. Cầu BĐS

Tổng cầu được cải thiện nhờ kết quả của các cơ chế chính sách đang thẩm thấu dần, kinh tế bớt khó khăn, động thái giảm lãi suất,… Tuy nhiên, lực cầu vẫn chỉ bằng 30% so với giai đoạn trước khi thị trường gặp khó khăn. Trong số đó có:

– Khoảng 50% là nhu cầu về nhà ở nhưng gặp khó khăn về tài chính không thể chuyển thành cầu thật. Lực cầu mua phục vụ nhu cầu để ở dù không nhiều nhưng cũng đã giúp thị trường phát sinh giao dịch. Chưa thể bật tăng do thị trường thiếu nguồn cung đáp ứng nhu cầu này.

– 20% là nhu cầu đầu tư BĐS mua đi, bán lại, tăng khoảng 10% so với quý trước do được kích thích nhờ tình hình kinh tế có dấu hiệu hồi phục, lãi suất giảm thúc đẩy một phần dòng tiền quay trở lại thị trường. Cầu đầu tư chưa thể bật tăng do nhà đầu tư vẫn tiếp tục giữ tâm lý chờ “bắt đáy”.

– 30% cầu đầu tư để khai thác cho thuê. Đây là sự lựa chọn ưu tiên của nhiều khách hàng, nhà đầu tư. Đặc biệt là các sản phẩm căn hộ, nhà ở riêng lẻ có thể cho thuê tạo dòng tiền ổn định tại đô thị lớn hay tại các địa phương có tiềm năng cao về phát triển du lịch như Quảng Ninh, Đà Nẵng, Lào Cai, Phú Quốc…

III. Giao dịch BĐS

Lượng giao dịch được cải thiện qua từng quý.

– Quý 3 ghi nhận gần 6.000 giao dịch, gấp 1,5 lần so với quý 2, hơn 2 lần so với quý 1. Tuy nhiên, vẫn chỉ bằng khoảng 10% so với thời điểm trước dịch covid 19.

– Tính chung 9T/2023, lượng giao dịch chỉ bằng khoảng 50% so với cùng kỳ năm trước.

C. Đánh giá tổng quan về các phân khúc BĐS_Phân khúc BĐS nhà ở

I. Cung BĐS nhà ở

Nguồn cung tăng nhẹ ở phân khúc nhà phố/biệt thự, liền kề. Tuy nhiên số lượng không nhiều, nguồn cung BĐS Nhà ở vẫn giảm mạnh so với giai đoạn “bình thường” do nhiều doanh nghiệp BĐS thận trọng hơn trong việc đưa sản phẩm ra thị trường.

Thiếu quỹ đất sạch, giá đất phê duyệt quá cao, khó khăn trong tiếp cận nguồn vốn mới, các rủi ro về vấn đề pháp lý,… khiến nguồn cung ngày càng khó cải thiện.

Dự án mới mở bán chủ yếu là các sản phẩm có pháp lý hoàn chỉnh, có khả năng sử dụng và tích lũy cao.

II. Cầu BĐS Nhà ở

Cầu mua nhà đã có tín hiệu khả quan hơn nhờ kết quả của các cơ chế chính sách đang thẩm thấu dần cùng với mức lãi suất được điều chỉnh giảm.

Nhu cầu thuê nhà, đặc biệt tại các thành phố lớn như TPHCM, Hà Nội vẫn ghi nhận ở mức cao.

Cầu đầu tư tiếp tục được duy trì tại các địa phương được đẩy mạnh về phát triển hạ tầng, giao thông.

III. GIÁ BÁN BĐS Nhà ở

-

CHUNG CƯ

Giá bán của các dự án bất động sản vẫn đang tăng lên hàng ngày. Trên thị trường sơ cấp, mức giá trung bình của các căn hộ mở bán mới trong quý III tại Hà Nội tăng gần 7% theo quý, tăng 14% theo năm và đạt khoảng 50,8 triệu đồng/m2. Việc giá bán tăng do lượng nguồn cung mới thuộc phân khúc cao cấp chiếm tỷ trọng áp đảo (trên 90%). Cùng với đó, một số chủ đầu tư có sự điều chỉnh tăng giá và mở bán thêm quỹ hàng ở các tầng cao hơn.

“Chẳng hạn tại dự án The Nine (Mai Dịch, Cầu Giấy) trong quý II/2022 được rao bán với giá từ khoảng 45 – 60,4 triệu đồng/m2. Tuy nhiên, trong quý III/2023 đã tăng lên 58,8 – 69,2 triệu đồng/m2. Giá bán căn hộ tại dự án này đã tăng 17,2% trong vòng 1 năm qua. Điều này cho thấy, với phân khúc ở thực, nhu cầu thực rất cao nhưng nguồn cung lại khan hiếm”,

Theo các chuyên gia BĐS, chung cư có tốc độ tăng tỉ suất lợi nhuận (tốc độ tăng giá cộng lợi suất cho thuê) nhanh và ổn định trong gần chục năm qua. Thông tin theo dữ liệu từ một số trang BĐS cho thấy tính đến quý II/2023, lợi nhuận đầu tư chung cư tăng 97% so với đầu năm 2015.

CĐT tiếp tục “cuộc đua” về chính sách bán hàng, ưu đãi lãi suất, cam kết mua lại,… để kích cầu.

Giá thuê căn hộ tiếp tục đà tăng.

Giá CHCC trung bình

– 53 triệu đồng/m2 tại Hà Nội, tăng 2% so với quý trước do nguồn cung căn hộ tại HN ngày càng khan hiếm. Các dự án mới chào bán, các phân khu mở bán tiếp theo đều không giảm hoặc tăng giá.

– 68 triệu đồng/m2 tại TP. HCM (tăng 1,5% so với quý 2) do nguồn cung mới chủ yếu đến từ dự án có giá bán cao.

2. Biệt thự, biệt thự nghỉ dưỡng

Các sản phẩm biệt thự, villa nghỉ dưỡng chấp nhận cắt lỗ sâu 30-40% so với đỉnh sốt vẫn khó

thanh khoản. Tuy nhiên, mức giá này vẫn cao hơn nhiều so với mức giá sơ cấp từ CĐT.

V. Giao dịch BĐS Nhà ở

Việt Nam sử dụng mét vuông làm đơn vị, 1 mét vuông bằng 0,3025 ping.

Tổng lượng giao dịch đạt khoảng 5.750, gấp 1,5 lần so với quý 2 nhưng vẫn giảm khoảng 10% so với cùng kỳ năm 2022.

Lượng giao dịch chủ yếu đến từ phân khúc căn hộ và các sản phẩm giá dưới 3 tỷ đồng.

Lượng giao dịch ghi nhận tại phân khúc thấp tầng, đất nền, CHCC sang trọng, CHCC cao cấp , CHCC trung cấp, CHCC bình dân chiếm lần lượt 12%, 2%; 17%; 60%; 8%

Chuyển nhượng căn hộ là một trong những điểm sáng của thị trường. Đóng vai trò “giữ lửa”, luân chuyển dòng tiền cho thị trường. Hiện đã không còn khái niệm mua chung cư bị lỗ, việc đầu tư căn hộ chuyển nhượng hiện là lựa chọn của đa số nhà đầu tư “bền vững”, đặc biệt tại các đô thị lớn như HN và TP.HCM

– Giá giao dịch các sản phẩm cao cấp tại thị trường thứ cấp (trên 20 tỷ đồng) không biến động nhiều so với quý trước, giảm 30% so với đỉnh.

– Nhiều tỉnh, thành phố công bố thông tin đấu giá hàng trăm lô đất. Giá giao dịch đã cao hơn mức giá đấu, ngang với mức giá quanh khu vực phục vụ nhu cầu ở thực của địa phương

D.Đánh giá tổng quan Các phân khúc BĐS khác & Hoạt động M&A

I. Bất động sản công nghiệp

Bất động sản công nghiệp tiếp tục được ghi nhận là điểm sáng với nhiều KCN mới được chấp thuận chủ trương đầu tư, bắt đầu triển khai xây dựng các giai đoạn,…

Tỷ lệ lấp đầy trung bình các KCN, CCN ở các thành phố lớn, đặc biệt là các KCN cấp 1, đạt mức 80%-85%.

Giá thuê tiếp tục duy trì xu hướng tăng. Giá trị tăng thêm toàn ngành CN trong quý 3/2023 đạt 4,57%, cao hơn hẳn tốc độ tăng trưởng tại quý 1, 2.

Các doanh nghiệp sản xuất truyền thống có xu hướng chuyển dịch tới các địa bàn công nghiệp mới tại các tỉnh thành cấp 2,3 để hưởng các cơ chế khuyến khích, ưu đãi đầu tư… Trong khi các trung tâm kinh tế tập trung phát triển các lĩnh vực công nghệ cao.

Để đảm bảo thu hút đầu tư BĐS công nghiệp bền vững và hiệu quả, Chính phủ cần nỗ lực hơn nữa trong công tác cải thiện hạ tầng giao thông, xã hội. Đồng thời, có cơ chế ưu đãi khuyến khích phát triển KCN bền vững với các tiêu chuẩn quốc tế, chứng nhận xanh,..

| Nhóm các nhà đầu tư nước ngoài chủ yếu đến từ Singapore, Đài Loan, Nhật Bản, Malaysia… Quy mô vốn cho mỗi thương vụ khoảng từ 20 – 50 triệu USD. Ưu tiên dự án pháp lý sạch, có tiềm năng trong tương lai, vị trí đẹp và giá bán giảm 10-20%. |

Làn sóng đầu tư “mới” từ các DN nước ngoài tạo ra hiệu ứng lan tỏa, mở ra những khu vực kinh tế năng động, đóng góp tích cực vào sự phát triển kinh tế.

Đơn hàng của nhiều DN xuất khẩu đã bắt đầu tăng trở lại. Thúc đẩy BĐS công nghiệp phát triển hơn nữa. Tạo tiền đề phát triển nhiều công nghiệp phụ trợ, tạo cơ hội phát triển BĐS nhà ở, nhà ở cho thuê

M&A BĐS công nghiệp sôi động. Hầu hết các thương vụ M&A thành công thuộc về M&A các KCN. Hầu hết người mua là nhà đầu tư nước ngoài, từ Đài Loan, Singapore, Hàn Quốc. Kỳ vọng có nhiều hơn các thương vụ đang trong quá trình đàm phán sẽ đi đến “hồi kết” vào cuối năm.

II. BĐS THƯƠNG MẠI – VĂN PHÒNG

Tổng nguồn cung văn phòng hạng A tại Việt Nam vẫn rất thấp so với các nước khu vực Châu Á – Thái Bình Dương.

Khó khăn của nền kinh tế chưa được phục hồi hoàn toàn khiến các DN buộc phải giảm thiểu tối đa chi phí. Lựa chọn dịch chuyển văn phòng ra ngoài khu vực trung tâm với giá cả tốt hơn là xu hướng phù hợp. Nguồn cung văn phòng khu vực ngoài trung tâm đang được xây dựng mới với chất lượng ngày càng tốt, hơn nhiều tòa nhà VP ở vị tri đắc địa đã đi vào hoạt động từ lâu mà không được cải tạo, nâng cấp.

Giá chào thuê trung bình không biến động nhiều so với quý trước.

Tại Hà Nội

− Giá chào thuê văn phòng hạng A dao động từ 25 – 50 USD/m2/tháng, phí dịch vụ từ 4 – 8

USD/m2/tháng.

− Giá chào thuê tại các tòa nhà Hạng B dao động từ 12 – 28 USD/m2/tháng tùy khu vực.

− Nguồn cung chất lượng cao dự kiến tăng mạnh từ các tòa nhà chuẩn bị đi vào hoạt động trong

vòng 12 tháng tới: BRG Diamond Park Plaza, Intracom Riverside,

Trong 2 năm tới, nguồn cung dự kiến được bổ sung thêm 333.387m2 diện tích văn phòng Hạng A và B.

− Giá thuê văn phòng hạng A tại Hồ Chí Minh dao động từ 35 – 70 USD/m2/tháng.

− Giá thuê văn phòng hạng B tại Hồ Chí Minh dao động từ 20 – 35 USD/m2/tháng.

E.Những điều cần lưu ý khi đầu tư vào bất động sản Việt Nam 2024

Khi đầu tư vào bất động sản tại Việt Nam 2024, nhà đầu tư cần chú ý những điểm sau:

- Pháp luật và các quy định: Việc hiểu rõ các quy định và luật pháp về bất động sản của Việt Nam 2024 như quyền sử dụng đất, đăng ký tài sản, thuế, v.v., có ý nghĩa rất lớn đối với các nhà đầu tư. Nên làm việc với luật sư bất động sản địa phương hoặc cố vấn chuyên nghiệp để đảm bảo đầu tư hợp pháp và tuân thủ.

- Phân tích thị trường BDS: Trước khi đầu tư, cần nghiên cứu đầy đủ thị trường bất động sản tại địa phương và tìm hiểu xu hướng thị trường, cung cầu, quy hoạch phát triển vùng… để đưa ra quyết định đầu tư sáng suốt.

- Chọn loại hình bất động sản phù hợp: Có rất nhiều loại hình bất động sản để bạn lựa chọn trên thị trường bất động sản Việt Nam như nhà ở, SHOPHOUSE, thương mại, văn phòng, v.v. Nhà đầu tư nên chọn loại tài sản phù hợp dựa trên mục đích đầu tư và khả năng chịu rủi ro của mình.

- Thu xếp nguồn vốn: Khi mua bất động sản, cần phải xem xét các yếu tố như nguồn vốn, điều kiện vay vốn, tỷ giá hối đoái, v.v. Nên làm việc với các ngân hàng hoặc tổ chức tài chính địa phương để đảm bảo rằng việc sắp xếp nguồn vốn là hợp lý.

- Quản lý và bảo trì: Sau khi mua bất động sản, nhà đầu tư cần quản lý và bảo trì tài sản. Hãy cân nhắc việc thuê một công ty quản lý tài sản chuyên nghiệp để đảm bảo giá trị lâu dài cho tài sản của bạn.

Nếu bạn quan tâm đến Bất động sản Việt Nam hoặc đầu tư vào Việt Nam, chúng tôi là đối tác lý tưởng.

Với chuyên môn trong lĩnh vực khu công nghiệp Việt Nam, đặc biệt là bất động sản công nghiệp và khu công nghiệp Hà Nội, chúng tôi cam kết mang đến những cơ hội đầu tư hấp dẫn. Hãy liên hệ ngay để chúng tôi có thể hỗ trợ bạn đạt được mục tiêu kinh doanh của mình.

Xem thêm: “Luật mới bất động sản 2024 áp dụng 1/8/2024 có “thay da đổi thịt”?”

—

Tìm hiểu thêm chúng tôi:

🏢 Bất động sản Việt Nam Blue Ocean Realty

👍 Fanpage: blueoceanrealtyvn

▶️ Youtube: BlueOceanRealty và @batdongsanbor

📸 Instagram: blueoceanrealtyvn

💃 Tiktok: @bortintuc

📲 Hotline/ Zalo: 088 808 9696

—